El precio de la tierra uruguaya: ¿techo y caída?

Búsqueda (Uruguay)

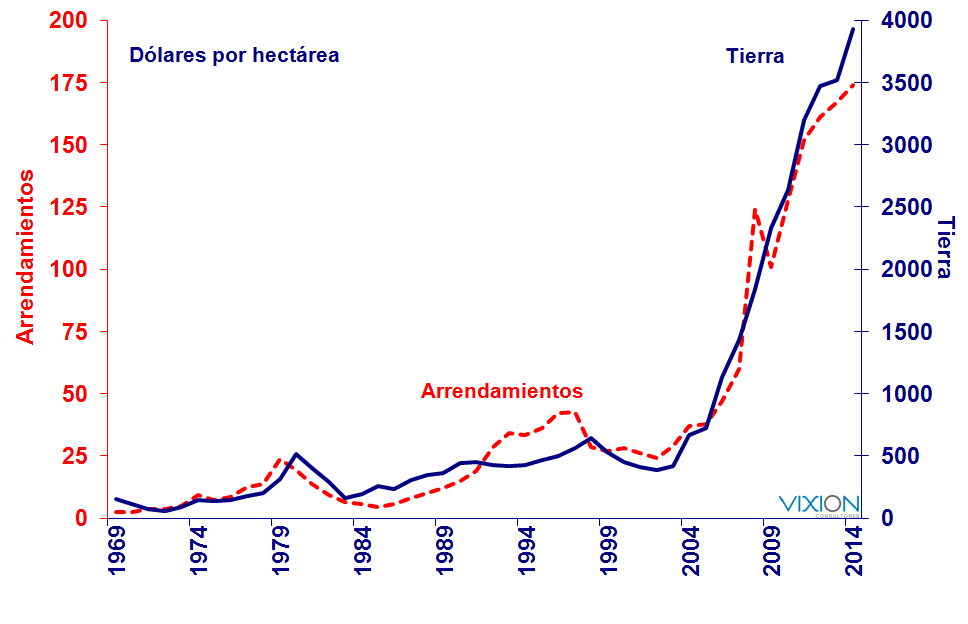

Durante el último año, el precio de la tierra uruguaya mantuvo la sistemática tendencia alcista iniciada en 2003. Según datos difundidos por el Ministerio de Ganadería, Agricultura y Pesca, la hectárea promedió US$ 3934 en 2014 y casi US$ 4500 en el segundo semestre. Esto representa valores diez veces superiores a los registrados a principios de la década anterior. ¿Podrán sostenerse estos precios en medio de un escenario económico menos favorable para Uruguay? ¿O estamos ad portas de una gran corrección?

Como es obvio, la tierra es el factor productivo clave de la actividad económica más emblemática del país. Por tratarse de un activo, una forma de valorizarla es tomar los flujos que podría generar y usar una tasa de descuento pertinente para actualizarlos.

Los flujos, por un lado, corresponden a las rentas de la tierra, ya sea explícitas (lo que paga el arrendatario) o implícitas (el costo de oportunidad para el propietario productor) y están determinadas por los ingresos del negocio productivo. De ahí que todos los factores que influyen en la rentabilidad de la actividad agropecuaria (y forestal) inciden, en definitiva, en los valores de las rentas.

La tasa de descuento, por otro lado, depende de la tasa de interés relevante para el país y del premio por riesgo adicional exigido para retribuir la volatilidad e incertidumbre de los flujos.

Especulemos, entonces, sobre las perspectivas de corto y largo plazo para todos estos determinantes.

En el caso de los arrendamientos, los fundamentos apuntan a una baja en el horizonte más cercano. Ello debido a la menor rentabilidad esperable para la actividad agropecuaria y forestal en esta etapa de caída de ingresos (por menores precios de commodities) y ajuste más lento de los costos. Por ejemplo, en el caso de la soja, la perspectiva para las rentas es muy distinto con precios inferiores a US$ 350 por tonelada que con los US$ 450-500 de hace un año. El escenario de cotizaciones más bajas podría mantenerse por algún tiempo, quizás en el resto de esta década, en el contexto de un crecimiento mundial mediocre y dólar globalmente fuerte.

Con todo, la visión de largo plazo para los flujos no se ve tan pesimista. A la larga los precios de las materias primas podrían recuperarse, pero más importante es que el desempeño del sector seguiría favorecido por algunas mejoras estructurales. Entre otros cabe destacar, la consolidación de la apertura comercial y financiera, cierta estabilidad tributaria, la ausencia de detracciones o impuestos similares, la flexibilidad cambiaria y la preocupación por la competitividad y productividad del sector agropecuario. Todo un contraste con ciertas políticas desarrolladas por Uruguay en el pasado.

Con el efecto de la tasa de interés y la tasa de descuento sobre el precio de la tierra ocurre algo parecido que con los flujos. El impacto de corto plazo podría ser negativo, pero menos crítico que en otras situaciones históricas.

Existe consenso respecto a que el costo de financiamiento (en dólares) subirá para Uruguay y otros países emergentes en los próximos años. Las dudas están en la velocidad y nivel que alcance la tasa de interés referencial en Estados Unidos, así como en el impacto del nuevo escenario económico sobre el spread para la deuda uruguaya y el premio por riesgo exigido para descontar los flujos de los negocios.

La evidencia histórica sugiere una alta correlación entre todos esos elementos. Tasas de interés más altas en Estados Unidos van acompañadas de un mayor spread de deuda y/o un mayor riesgo sectorial. Todo eso presionaría a la baja el precio de la tierra, en el corto plazo. Así ocurrió, por ejemplo, en los ochenta o a principios de los 2000 donde incluso volvimos a los valores pre boom.

Sin embargo, ahora esa no sería la perspectiva de largo plazo. Al menos, por dos razones.

Primero, porque si bien subirían las tasas de Estados Unidos, la normalización monetaria podría terminar en niveles menores a los máximos de otros ajustes. O sea, se trataría de un ajuste cíclico dentro de una tendencia secular hacia tasas de interés estructuralmente más bajas. Porque, en definitiva, seguimos en un mundo con déficit de activos “seguros”.

Segundo, Uruguay ha bajado ciertas vulnerabilidades, reducido el riesgo de repetir una crisis financiera y consolidado su grado inversor, todo lo cual –si bien no impediría un mayor costo de financiamiento- también sería menor que en el pasado. No habría tampoco aumentos muy pronunciados en el premio por riesgo para descontar flujos de las actividades agropecuarias, de mantenerse las políticas hacia el sector, mencionadas anteriormente.

En definitiva, cuanto mayor sea la acción del gobierno en mantener esas políticas y más significativa la diferenciación (positiva) de Uruguay en la región, menor sería la magnitud y la duración del ajuste en el precio de la tierra. Habría entonces correcciones en el corto plazo, pero que podrían revertirse a la larga.

Deja un comentario

Aldo Lema

Economista con amplia experiencia en asesoría financiera y económica, seguimiento de la coyuntura local, regional e internacional, dirección de equipos de research, desarrollo de modelos econométricos y publicación de informes económicos. En Uruguay, es socio de Vixion Consultores, asesor y director de empresas, profesor de la Universidad de Montevideo y director-fundador de Enseña Uruguay. En Chile, En Chile es Economista Asociado de Grupo Security, socio-fundador de SK-Godelius e integrante del Consejo Fiscal Autónomo. Columnista permanente en Uruguay del diario El País y en Chile de Radio Duna. Expone habitualmente en foros sobre coyuntura económica e inversiones financieras. Consultor de empresas y entidades financieras, periodísticas y gubernamentales en Chile y Uruguay.

Estimadísimo Aldo: ¡Muy buen análisis! Felicitaciones por la calidad de las políticas macro uruguayas. Por el contrario, las políticas argentinas del ciclo que se inicia en 2003 frustraron el desarrollo local de la industria celulósica-papelera en favor de una mejor performance uruguaya – y brasileña- en dicho sector. Creo modestamente que este fenómeno pudo haber realizado alguna contribución al crecimiento del precio del suelo de uso forestal. En el mismo sentido promovieron la expatriación de renta de productores agropecuarios argentinos que financió en alguna medida la consolidación de los precios de la tierra de uso agrícola y ganadero en el lado uruguayo. En mi modesta opinión creo que estos flujos de capital -IED espantada y argentinos en fuga- deberían ser considerados tanto en el análisis de la evolución histórica de los precios, en particular a partir de 2003, como en la proyección de escenarios futuros. Muchas gracias. Atentos saludos, Alejandro

Muchas gracias Alejandro por tu comentarios! Es cierto que los cambios que mencionaste pueden haber influido en el corto plazo, pero estimo efectos marginales a la larga. En el caso forestal, la reforma ocurrió en los 80 y el precio de la tierra estuvo estable hasta 2003. Si no hubiera sido la forestación, el boom posterior lo hubiera capturado otro rubro, dada el alza generalizada de materias primas. Con Argentina, pasa algo parecido. Fueron en definitiva las mejores políticas de Uruguay y el buen escenario para el sector lo que atrajo a inversores argentinos. Si no llegaban ellos, habrían sido otros. Escribí sobre eso hace un año (abajo link). Saludos cordiales, Aldo

Profesor: creo que debería incluir en su análisis el hecho de que la tierra no es un activo uniforme y que habrá una variación diferencial según el uso potencial de dicho activo, en mi opinión creo que los suelos agrícolas con «poco flete a puerto» tendrán una variación menor que aquellos suelos superficiales con menores alternativas de uso; y se debe tener en cuenta que el 50 por ciento de los suelos son superficiales sin uso agrícola.

Otra opinión propia es el efecto «distorsivo» del impuesto al patrimonio y sus sobre tazas expropiatorias, que afecta negativamente la toma de decisiones.

¿cree usted que estos factores afectaran el precio de la tierra o son irrelevantes?

Estimado Aldo:

De que tiempo en años refieren corto plazo y largo plazo? Podrían ser corto plazo 5 años y largo plazo 20 años?

El efecto del comienzo del aumento de tasas que quizá en un plazo de 4-5 años (corto plazo) pueda llegar a 4% conjuntamente con la caída de los precios de los commodities (gran parte de su aumento fue especulación probablemente) no podrían llegar a provocar una caída de los precios de la tierra mayor a 50% vía disminución de renta agropecuaria y existencia de una opción con 0 riesgo con rentabilidad mucho mayor (bono USA)??

Saludos y gracias por el blog.

Cualquier inversor que lea atentamente tus publicaciones puede sacar muy buenas conclusiones.